이제 모으는 셋팅은 끝났으니, 공격을 위한 준비를 해보자!

현명한 사람들은 길게 보고 투자한다.

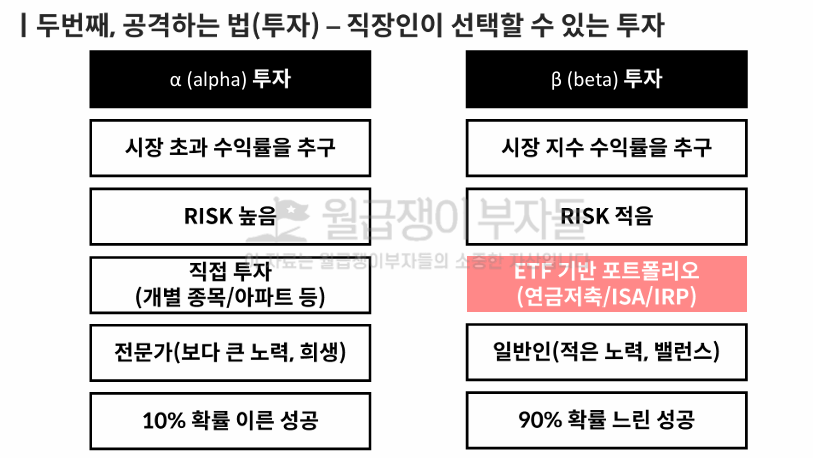

베타-always 항상하는 것 (지금당장) 7%, 10년뒤에 2배

알파-sometimes 때때로 하는 것 14%, 5년 후 2배 (하이리스크)

<알파투자>

- 투자를 잘한다 못한다는 상대적인것이다. ex)평균보다 잘했다.

- 알파투자는 시장 평균율을 초과한것 => 당연히 더 어렵고, risk가 높음

- 직접투자를 해야 알파투자가 됨

- 투자 대상에 대해서 빠삭하고, 더 잘 알아야 함.

- 10% 확률로 빠른 성공이 가능함

<베타투자>

1. 은행에 예금만 하는게 아니라, 적어도 시장에 묻어가겠다는 뜻

2. Risk가 적음.

3. ETF 기반 포트폴리오

- Active펀드 : 미래에셋 투자증권 등에 돈을 맡기면, 전공한 사람들(투자 전문가)이 돈을 맡아서 기금을 조성하고, 잘 굴린 후 수수료를 가져감. (수수료가 비쌈) -> 펀드 매니저에 의해서

- Index펀드 : 시장을 다 사버림. ex)S&P500 상장되어있는 500개회사 다 산곳 (금융상품을 쪼개서 만들어 놨음) 덜 위험하면서 적게 버는 것 (펀드회사에서 운영하고, 수수료가 있음) -> 존보글 : 현실적으로 일반사람들이 주식판에서 돈을 잃지 않고, 돈을 벌 수 있는 유일한 상품으로 만듦.

- ETF : 자기가 스스로 사고 파는 것. 수수료도 적고, 사실상 똑같은 상품임.

** 투자를 잘할 자신이 없으면 그냥 Index펀드를 하는게 나음

- IRP세액공제 꼭 챙겨야 함

만약 내가 직접 할 자신이 없으나, 손놓고있기 싫다면,

- 첫번째 : 소심하게 ETF진행해보기

B(베타 먼저 투자하기!!)

ETF도 너무 많음

ETF : 모든 금융자산을 증권화 한 것이다. = 내가 내돈으로 살 수 있도록 잘게 나눠진 것

<종류>

순수 주식 ETF - S&P500 / 한국 KODEX200 (코스피를 따라가는(추종하는))

채권 ETF : 장기/단기

금

원자재

곡물

risk -> MDD : Maximum Draw Down (최대 하락폭)

예시로 있는 S&P500을 보면, 30% 괜찮다 할수도 있겠지만, 은퇴할때쯤 MDD가 크면 무섭게 느껴질것임.

그래서 이익실현과 MDD같이 비교하면서 봐야 함

ex)한국 코스피 200

: 한국 장투하면 바보다 하는 이유가 있음. 차라리 예금하는게 나은게, MDD가 50%면 리스크가 없는 예금이 나음.

-> 코스피는 장기 투자 할 수 없음

-> 코스피로 돈 벌 수 있는것 : 단타 치는 것 (ETF는 장기투자하려고 사는것이기 때문에 맞지 않음)

결론)

- 순수 ETF 투자의 장점 : 은행이자보다 낫다

- 순수 ETF 투자의 단점 : 최대가능손실이 감당하기 어려운 수준이다.

그럼, 7% 이상 평균 수익률은 유지하되, 변동(MDD)을 줄일 수 있는 구성은 없을까?

그래서 등장한게, 포트폴리오 투자임.

주식과 채권은 반대로 움직인다 라는 말이 있음.

포트폴리오 투자 : 주식ETF도 사고, 채권도 사고, 금도 사고 여러개를 비율을 맞춰서 포트폴리오를 만들어서 사고, 수익율의 훼손은 크지 않으면서 MDD를 줄이려고 하는 것

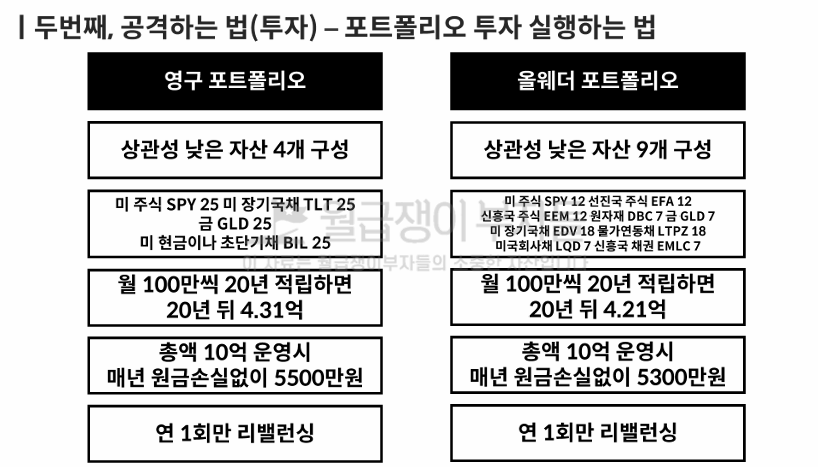

-> 미국의 머리좋은 사람들이 100년정도 여러 시도를 해보고 나서 나온 말 = 영구포트폴리오

항상 매번 비슷한 것 ->올웨더 포트폴리오

결론) 포트폴리오 투자의 장점 : 위험도가 극히 제한되는데도 은행이자보다 높다 (한국 ETF보다도 높다!)

포트포리오 투자의 단점 : 자산형성에 필연적으로 오랜 시간이 필요하다

그러나, 세액공제 혜택을 받을 수 있는 통장으로 만들게 된다면, 걱정할 필요 없다 = 연금저축 무조건 필요하다

영구 포트폴리오 / 올웨더 포트폴리오

여기에 있는 포트폴리오 구성항목은 표준화된 사례다.

맨 처음 어렵다면, 영구 포트폴리오를 기본으로 하되, 2주차에 광화문 금융러님이 제안하는 방식으로 따라해보기

지금은 개념을 알아놓기 ..!!

(정리)

ETF : 증권회사에서 계좌하나 개설해서 사면 됨! -> ETF포트폴리오 운영 하면 됨 (주식,채권,금 등) -> 5.5% 수익률, MDD 15%

그러나 , 똑같이 하는데,

연금저축계좌 -> ETF(주식,채권,금 등) -> 22.0%수익률, MDD 15%임 (세제혜택을 받음)

그러면, 연금저축계좌를 만드는게 가장 좋음..!!!!! ->사람들이 안하는 이유 : 은퇴할 때 뺼 수 있음 -> 이것은 단점이아니라, 장점임..!!

ETF는 진짜 그냥하면안되고, 연금저축계좌를 만들고 해야한다고 한다..!!!!

세제혜택 : 600만원 한도로, 16.5% 세액공제 받는다. 그래서 16.5 + 5.5 =22%임

그러면, 600만원을 연금저축계좌에 1년안에 넣으면, 한 달에는 50만원임

-> 연말정산 할때, 600만원 의 16.5%를 돌려받게 됨 (99만원) ...챙겨먹자...!

-> 처음년도에 600만원을 넣으면 99만원을 돌려받으니 , 그 다음 해에는 501만원만 넣으면 됨. 그런식으로 점점 좁혀나가고, 6년정도하면, 내돈으로 굴리는게 아니게 됨 + 5.5% => 20년뒤에는 2.5억원 정도를 받을 수 있음 => 진짜 반드시 해야함...!!!

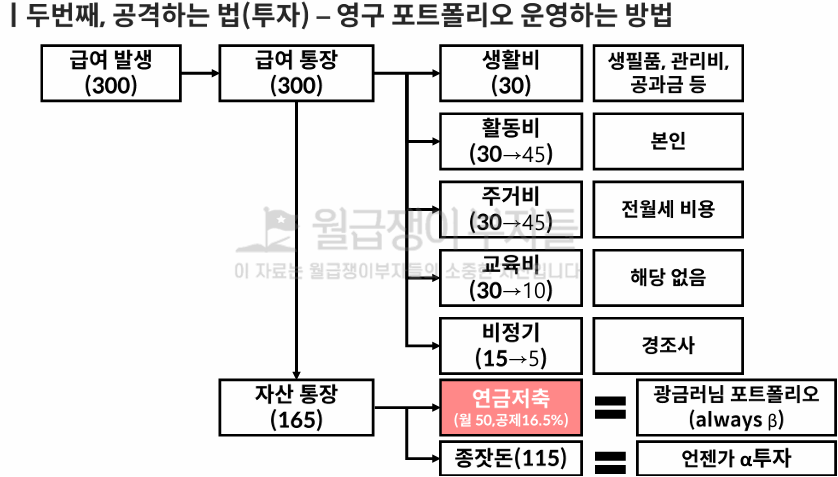

그럼, ETF기반 포트폴리오 베타투자까지 셋팅이 끝난 사람의 월 급여흐름 예시를 살펴보면,

50만원이 부담된다면 10,20만원이라도 하기. 근데 무조건 50만원을 했으면 좋겠음

여기까지 한다면 나의 돈이 모이는 구조를 완성한 상위 20%가 될 수 있음

그럼, 리밸런싱 개념을 잡아보자!

다음은 예시다.

| 연금저축 (월 50,공제16.5%) |

미국주식 | 12.5 | 150 | 132 (-12%) | 158.25(하락&매수) |

| 미국 장기국채 | 12.5 | 150 | 186 (+24%) | 158.25(상승&매도) | |

| 금 | 12.5 | 150 | 180 (+20%) | 158.25(상승&매도) | |

| 미국 초단기 국채 | 12.5 | 150 | 135 (-10%) | 158.25(하락&매수) | |

| 합 | 50만원 | 600만원 | 633만원 | ||

| ->1년간 모으면 | ->약5.5%수익나면 | ->리밸런싱(633x25%) |

이렇게 하락 및 상승을 보면서 매도하거나 매수를 하면서 리밸런싱을 맞추는 것이다. (오른것을 팔아서 떨어진것을 산다 = 비싼것을 팔아서 싼것을 산다) =>연금저축이라, 안빼서 가능한 것임(20년동안) . 이것은 1년중에 하루만 하면 됨.

이게 투자의 표본이라고 한다.

월 50만원씩, 10년을 운용하면, 누적 0.81억, 20년 운용하면 누적 2.20억, 30년 운용하면 누적 4.58억

(연평균 5.5% 영구 포트폴리오 기준, 맞벌이면 10억의 연금자산 형성이 가능하게 됨)

-> 베타 투자는 빨리하면 빨수록 좋구나..!!!! 난진짜 아무것도 몰랐구나 ㅠ,ㅠ!!!

(결론) 매년 16.5% 세액공제 + 5.5% 기대수익= 22% 이므로, 안하면 바보다....!!!

과세표준 x 세율 = 세금인데,

세금을 줄이는 법 2가지 : 과세표준을 줄이거나(소득공제), 세금자체를 줄이는 것 (세액공제)

다음주에 그럼 배우고나서 세팅해야지..!!!

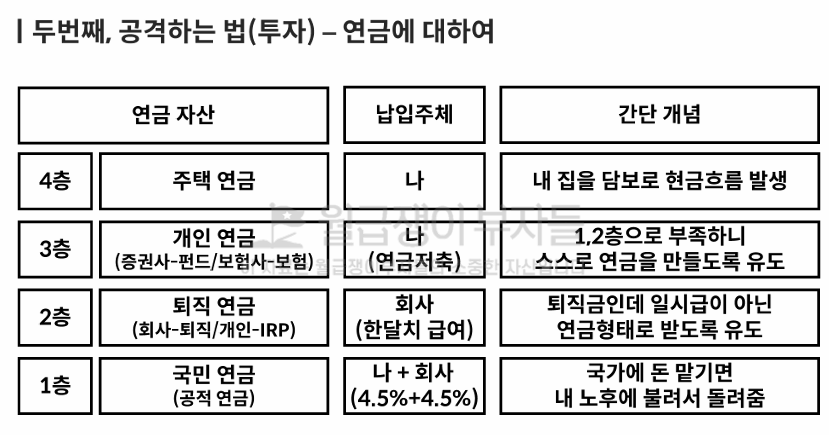

현재 우리나라 같은 경우는 1층인 국민연금을 못받는다고 생각해야함. (우리나라가 정말 수익률도 많이 내고 있지만, 받을 사람은 많아지고, 낼 사람이 없어지고 있기 때문에)

나는 그럼 어떻게 해야할까? -> 다음방법을 찾아야 함 (2,3,4층에서 찾아야 함)

2층 퇴직연금 (회사에서 해주는것 (DB형- 급여로 쏴주는 것 /DC형- 마지막에 주는 것(우리가 하는 것) / 회사에서 쏴주고 있는곳에 내가 추가로 내는것 (IRP) )

-> 퇴직연금에서 DC형으로 하면 연금 포트폴리오 할 수 있음.

-> 연평균 5.5% 보다 올라가는 경우(대기업) 인 경우에는 마지막 금액으로 받기 때문에, DB가 더 나음

(정리)

개인형 IRP는 개인형 연금저축 계좌(16.5%)를 넣었는데, 돈이 남는사람이 하면 좋음. =>세액공제혜택을 더 늘일 수 있음

연금저축을 하고있으면 펀드로 옮길 수 있음 -> ETF로 바꾸고, 연금저축 포트폴리오로 한다.

연금을 들거면 무조건 연금 저축으로 해야한다..!! (난이거 했다..!) -> 연금저축 펀드

너무 어렵다..!

나는 이런것도 모르고 있었고..!!

'헬리'Daily > 마음의양식' 카테고리의 다른 글

| 월급쟁이부자들 재테크기초반 #1-4 세금, 연말정산, 보험 등 필수 재테크 상식 (17) | 2024.11.12 |

|---|---|

| 월급쟁이부자들 #1-2 (5) | 2024.11.10 |

| 월부 재테크 기초반 #1-1 (16) | 2024.11.09 |

| 월급쟁이 부자들 - 오프닝 강의를 보고 끄적이기 #1 (11) | 2024.10.31 |

| 한시적 고 금리 시대에 맞춰서 저축하기 위해서 (feat.소모임) (1) | 2024.07.21 |