목적 : 제태그에 대해서 더욱 알 수 있도록

내 의지로 꾸준함을 만드는 것 보다 강제성이 꾸준함을 만들고, 저축을 성공하기 쉬워짐

강제성 = 시스템 만들기 (내가 어떻게 앞으로 저축을 할 것인지)

1. 금리 = 이자율

ex) 50만원 1년 만기 5% 적금

실질적으로 받는 이자는 13만원임 (한달 1만원 조금 넘는 셈)

말도안돼.. 🥲 술약속을 안잡는게 차라리 이 적금보다 나은셈..?

조금 더 효율적이게 저축을 할 수 있는 방법..을 찾아야함

자산을 증식시키는 공식 = 원금 x 이자 x 시간

원금과 이자는 내가 컨트롤 할 수 없는 것임..

의지만 있어도 (시스템만 구축 잘 해도 잘 유지할 수 있는것 = 시간)

1-1.시간

저축이 가능한 현재의 시기. 미래를 위한 준비를 시작해야함

시간 에 투자하면 복리효과를 받을 수 있음

단리- 원금에만 이자가 쌓이는 원리 (시간이 지나면 지날수록 똑같음)

복리-원금에 이자가 쌓여서 다음년에는 이자x이자 가 쌓이가 되어서 시간이가면 갈 수록 단리와 복리는 차이가 많이 남

그래서 투자를 할 때는 시간과 시스템을 잘 구축해서 복리효과를 잘 이용하는게 중요하다고 한다.

어떻게 시스템을 만들면 좋을까?

과거에 적금의 금리가 (부모님 시대) 20%-30% 일때 , 돈이 모였음

열심히 은행에 맡기면 돈이 잘 쌓였음...

지금은 부모님 세대가 은퇴를 하는 시기가 잘 되어있는데, 노후대비가 잘 되어있는 분들이 잘 없음 .

현재는 이자율도 잘 안줌

지금은 세로 저축이 불가능

그래서, 이렇게 시스템을 잘 만들어서

시작을 단기, 중기, 장기로 나눠서 같이 시작을 했을 때

단기적으로 이자를 많이 못 받는다고 하더라도, 장기적으로는 복리효과를 잘 받을 수 있음

어떤식으로 얼마만큼 배분을 할 수 있을지가 문제이다.

그치만,, 예시적으로 나온 저 표 처럼

저축만 따져도 월 75+20+96+31+31 = 253만원인데.. 내 월급 눈감아... ㅠ

잘 배분을 해보겠다고 다짐하는 '나' 입니다.. 🥲

1-2.수익

무위험수익(내가 위험1도 없이 얻을 수 있는 수익 =적금) +위험 프리미엄수익 (주식) =>나의 수익율 )

수익이 연평균 7-8% 정도 난다고 하면 잘하고 있는 것이라 합니다!

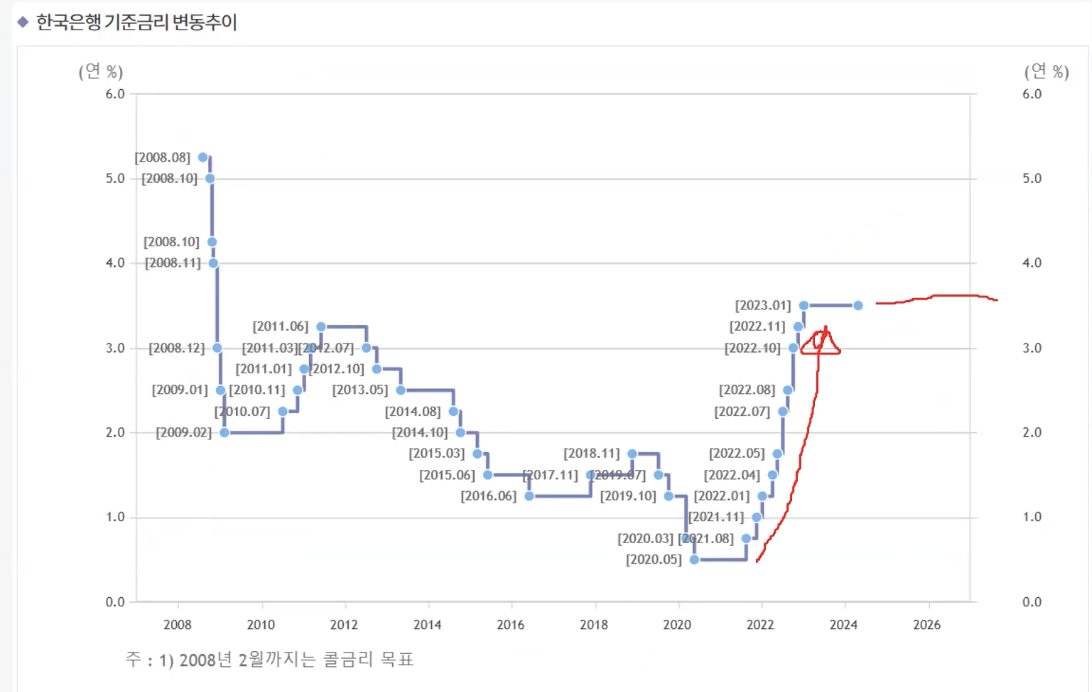

우리나라 기준금리 = 3.5%

해당 기준금리 기준으로 적금금리가 산출됨 (3-4%) -> 무위험수익

하지만 앞으로 살아가면서 기준금리가 올라갈지 내려갈지 잘 파악하는게 중요할 것임

실제로, 표와같이 우리나라는 코로나 이후로 급격하게 물가상승을 맞이하고 있음

그래서 물가를 안정하기 위해 금리를 계속 올려서 3.5%까지 올라갔고, 지금 동결된 상태 ㅠㅠ

그래서 앞으로 3.5% 보다 더 올라가게 된다면 무위험수익인 적금을, 내려가게 된다면 무위험 수익이 낮아지니, 더 높은 수익율을 갖기 위해 위험수익을 가져가야 할 것임

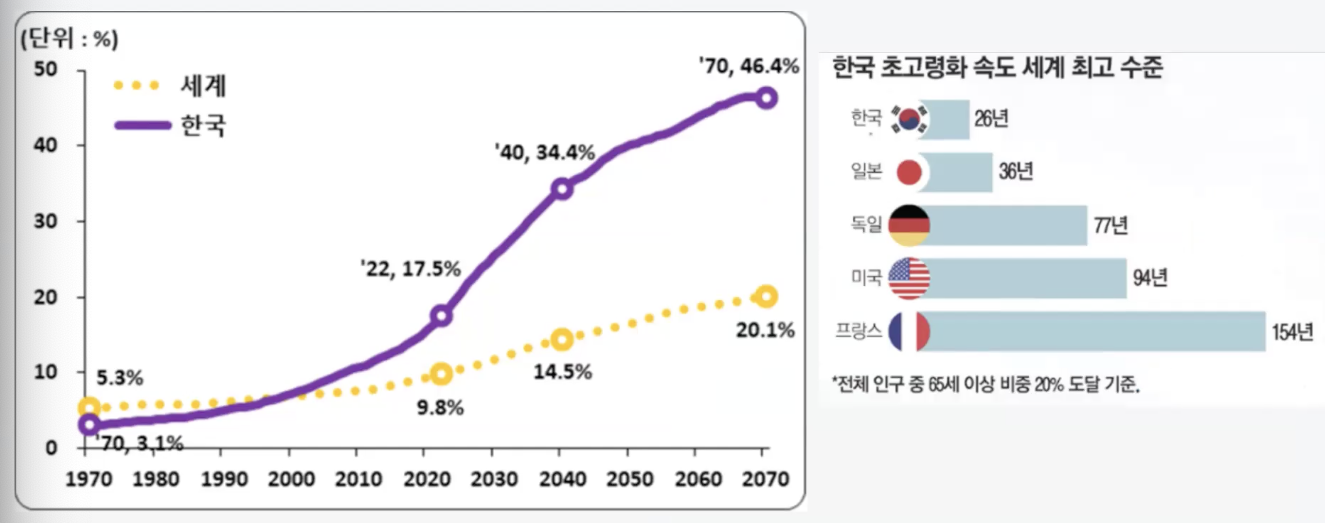

2060년도에 인구중 절반이 노인일것임..

결국 고령화가 증가되면 세금이 올라가고, 돈을계속 뿌

기준금리가떨어질 수 밖에 없음

선진국일수록 저성장, 저금리 인데,

우리는 한시작 고금리 상황임

아마 올해 말 부터 떨어질 것 같음...

내 수익을 어느정도 유지를 할지가 문제임..

저축을 성공하기 위해서 시스템 만들어야 하고, 단기적으로 적금만 하기에는 어려움이 클 수 있음.

그러니, 내 시스템을 단기, 중기, 장기로 나눠서 시간, 원금, 이율을 나눠서 시스템을 잘 만들고 포트폴리오를 만들어야 함

지금은 특히 한시적 고금리 상태이기 때문에,

단기 : 적금 (증권사의 발행원..?)

중기 : ISA계좌, 주식 펀드, ETF

장기 : 연금보험

요즘은 단기적으로 IBK, DGB 단기로 7-8%깔아주는 연금을 만들고 있어서,

어떤식으로 나눠서 돈을 모을지가 문제고, 현금흐름이 잘 만들 수 있도록 잘 계획을 해야겠음

이 글 및 사진은 소모임-경제모임에서 제공해 준 것 입니다.

'헬리'Daily > 마음의양식' 카테고리의 다른 글

| 월급쟁이부자들 #1-3 (5) | 2024.11.11 |

|---|---|

| 월급쟁이부자들 #1-2 (5) | 2024.11.10 |

| 월부 재테크 기초반 #1-1 (16) | 2024.11.09 |

| 월급쟁이 부자들 - 오프닝 강의를 보고 끄적이기 #1 (11) | 2024.10.31 |

| [SEO] 책 : 검색엔진 상위 노출을 위한 홈페이지 검색 엔진 최적화 (웹과 검색엔진의 발달) (0) | 2023.08.14 |